Vergi, sigorta primi, idari para cezaları ve bazı kamu kurumu niteliğindeki meslek kuruluşlarına olan borçların yapılandırılarak ödenmesine, mevcut ve muhtemel uyuşmazlıkların sulh yoluyla sonlandırılmasına, kasa, ortaklardan alacaklar, stoklar gibi işletme kayıtlarının düzeltilmesine ve matrah artırımına ilişkin düzenlemeler yapılmasını öngören 7440 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 9.03.2023 tarihinde TBMM nezdinde kabul edilmiş olup 12.03.2023 tarihli Resmi Gazete’de yayımlanmak suretiyle yürürlüğe girmiştir.

Kanun kapsamında yer verilen özellikli hususlar aşağıda bilgilerinize sunulmaktadır:

- KANUNUN KAPSAMI

- Deprem nedeniyle kurumlar vergisi mükelleflerine 2022 hesap dönemi için getirilen ek vergi uygulaması;

- 213 Sayılı Vergi Usul Kanunu (“VUK”) kapsamına giren ve 31.12.2022 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde söz konusu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları (gelir veya kurumlar vergisine mahsuben 2022 yılında ödenmesi gereken geçici vergi hariç);

- VUK kapsamına giren ve 2022 yılına ilişkin olarak 31.12.2022 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları;

- VUK kapsamına giren ve 31.12.2022 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin vergi aslına bağlı olmayan vergi cezaları;

- 31.12.2022 tarihinden (bu tarih dâhil) önce verilen idari para cezaları;

- Yukarıda yer verilen düzenlemeler dışında kalan ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun (“AATUHK”) kapsamında tahsil dairelerince takip edilen asli ve fer’i amme alacakları;

- İşletmede mevcut olduğu hâlde kayıtlarda yer almayan ya da kayıtlarda yer aldığı hâlde işletmede bulunmayan emtia, makine, teçhizat, demirbaşlar ile kasa mevcudu ve ortaklardan alacaklara dair muhasebe kayıtlarının düzeltilmesi;

- 31.12.2022 tarihinden (bu tarih dâhil) önce gümrük yükümlülüğünden doğan ve Ticaret Bakanlığına bağlı tahsil daireleri tarafından takip edilen gümrük vergileri, idari para cezaları, faizler, gecikme faizleri, gecikme zammı alacakları;

Sosyal Güvenlik Kurumu tahsil daireleri tarafından AATUHK’e göre takip edilen ve ilgili sürelerin sonuna değin tahakkuk ettiği halde ödenmemiş olan 2022 yılı Aralık ayı ve önceki aylara ilişkin sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi ile bunlara bağlı gecikme cezası ve gecikme zammı; 2022 yılı Aralık ayı ve önceki aylara ilişkin isteğe bağlı sigorta primleri ve topluluk sigortası primi ile bunlara bağlı gecikme cezası ve gecikme zammı; 31.12.2022 tarihine kadar (bu tarih dâhil) idari para cezaları ile bunlara bağlı gecikme cezası ve gecikme zammı; 2022 yılı Aralık ayı ve önceki aylara ilişkin damga vergisi, özel işlem vergisi ve eğitime katkı payı ile bunlara bağlı gecikme zammı.

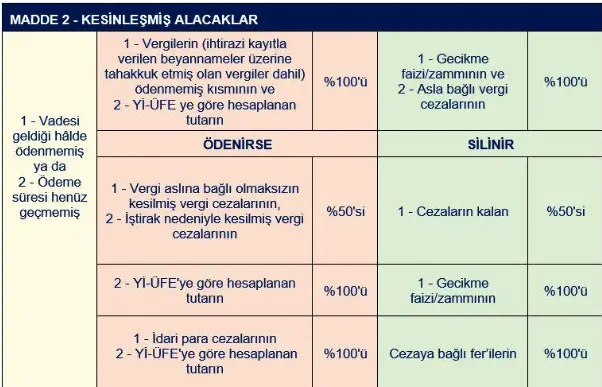

- KESİNLEŞMİŞ ALACAKLARIN YAPILANDIRILMASI

Kanun’un yayım tarihi itibariyle; vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş kesinleşmiş vergi, vergi aslına bağlı olmaksızın kesilmiş vergi cezası ile iştirak nedeniyle kesilmiş vergi cezası, idari para cezası alacakları, yer verilenler dışında kalan asli amme alacakları, gümrük vergisi, gümrük vergisi aslına bağlı olmaksızın kesilmiş idari para cezası ve eşyaların gümrüklenmiş değerine bağlı olarak kesilmiş idari para cezası alacakları yapılandırma kapsamına alınmış olup ilgili alacaklar aşağıda yer verilen esaslar kapsamında yapılandırılacaktır.

Kanun yayım tarihi itibariyle yargı kararı ile kesinleştiği hâlde mükellefe ödemeye yönelik tebligatın yapılmadığı alacakların vadesi Kanun’un yayımı tarihi itibariyle ayrıca tebligat yapılmadan gelmiş kabul edilecektir. Bu alacaklar da tabloda yer verilen esaslar kapsamında yapılandırılacaktır.

Kanun’un kesinleşmiş alacaklara ilişkin hükmünden yararlanmak isteyen borçluların söz konusu maddede belirtilen şartları sağlamalarının yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır.